ガバナンス

重要課題(マテリアリティ)

- デジタライゼーションへの対応や更なる効率経営の追求

- グループガバナンスの強化と各ステークホルダーとのコミュニケーション

コーポレート・ガバナンス

基本的な考え方

当社は、グループ経営理念に基づき、銀行持株会社として、当社グループ全体の健全かつ適切な運営を確保するため、当社の中核子会社である銀行子会社を中心とした子会社の経営管理を行い、当社グループの持続的な成長と中長期的な企業価値の向上を図っていきます。

グループ経営理念

- お客さま第一主義

お客さま第一主義の経営を徹底し、それぞれのお客さまのニーズに応じた最良の金融サービスを提供します。

- お客さまとともに成長

地域において持続的安定的な金融仲介機能を発揮し、地域のお客さまとともに成長し続けます。

- 信頼と安心の経営

グループとしてより強固な経営基盤を構築し、お客さまから信頼され安心して末永くおつきあいいただく存在になります。

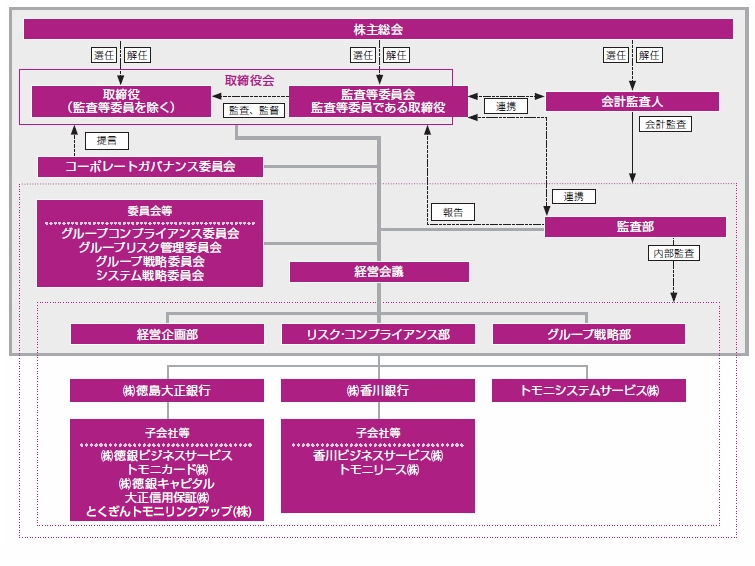

コーポレート・ガバナンス体制

体制図

当社は、監査等委員会設置会社を採用しており、コーポレートガバナンス体制の主たる機関として取締役会、監査等委員会及び会計監査人を設置するとともに、その補完機関としてコーポレートガバナンス委員会や経営会議などを設置しています。

取締役会

取締役会は、12名の取締役(うち4名は監査等委員である取締役)で構成され、原則として毎月2回開催し、当社及び当社が経営管理を行う子会社等の経営の基本方針、法令で定められた事項やリスク管理・コンプライアンス等その他経営に関する重要事項を決定するとともに、取締役の職務の執行状況を監督しています。なお、当社は、定款において、会社法第370条の要件(取締役の全員が書面又は電磁的記録により同意した場合)を充たしたとき、取締役会の決議があったものとみなすこと、また、重要な業務執行の決定の一部を取締役に委任することができる旨を定めています。

なお、取締役12名のうち5名(うち監査等委員である取締役4名)が社外取締役であります。監査等委員会

監査等委員会は、社外取締役4名で構成され、原則として毎月1回の開催としています。また、監査等委員会は、監査等委員会による監査等の実効性を高めるため、常勤の監査等委員を1名選定するとともに、監査等委員会の職務を補助する使用人を置くことにより監査等委員会への情報提供等が速やかになされる体制をとっています。

監査等委員会は、監査等委員会で策定された監査方針及び監査計画に基づき、取締役の職務執行の監査及び監督を行うほか、重要な会議への出席、業務・財産の状況の調査等を通じて監査・監督業務の実効性の向上を図っています。また、監査等委員会は、内部統制部門等と緊密な連携を保ち、監査等委員会による監査・監督機能の強化及び監査・監督活動等における実効性の向上を図っています。会計監査人

当社は、会計監査人としてEY新日本有限責任監査法人と監査契約を結んでおり、会計監査を委託しています。会計監査人は、監査項目、監査体制、監査スケジュールを内容とする監査計画を立案し、中間期には中間決算に関する会計監査報告会を、また期末には期末決算に関する会計監査報告会を開催し、監査等委員会に対して報告しています。なお、以上の報告会には、経理を主管する経営企画部長が参加しています。

コーポレートガバナンス委員会

コーポレートガバナンス委員会は、取締役会の実効性向上及び指名・報酬等に係る取締役会機能の独立性・客観性と説明責任の強化を図るため、取締役会の実効性向上に関する事項、社長(CEO)等の経営陣幹部や取締役候補者の指名プロセスの適切性等及び報酬等の決定プロセスの適切性の検証に関する事項を審議しています。また、コーポレートガバナンス委員会は、代表取締役全員(3名)及び独立社外取締役全員(5名)で構成し、構成員の過半数を独立社外取締役とするとともに、筆頭独立社外取締役を委員長としています。

経営会議

常務取締役以上の役付取締役により構成される経営会議は、原則として毎月2回開催し、取締役会の決定した経営の基本方針に基づいて、全般的執行方針を確立するため、経営に関する重要事項に係る各施策の方向性について協議し、あわせて業務執行の全般的統制を図るとともに、取締役会から委任を受けた事項等について決議を行っています。

なお、経営会議には常勤の監査等委員が出席し、適切に意見申述を行っています。

コーポレートガバナンス・ガイドライン

当社は、当社グループのコーポレートガバナンスに関する基本的な考え方及び運営指針として、「トモニホールディングスグループ コーポレートガバナンス・ガイドライン[PDF:350KB]」を策定しています。

コーポレート・ガバナンスに関する報告書

当社は、コーポレート・ガバナンス体制に関する状況を記載した「コーポレート・ガバナンスに関する報告書[PDF:259KB]」を東京証券取引所に提出しています。

取締役会の実効性評価

当社では、トモニホールディングスグループ コーポレートガバナンス・ガイドライン第26条(取締役会の実効性評価)に、取締役会全体の実効性をはじめとするコーポレートガバナンス体制全体についての分析・評価並びにその結果の概要の開示について規定しております。当該規定に基づき実施いたしました令和7年度の取締役会評価の結果の概要は以下のとおりです。

(ご参考)

コンプライアンス

トモニホールディングスグループ法令等遵守方針

当社グループは、地域金融グループとして高い公共性を有し、広く経済・社会の健全な発展に貢献するべき重要な使命を負っています。この使命を全うするためには、業務の健全かつ適切な運営と、これを通じた揺るぎない信用・信頼の確立が不可欠となります。

当社グループの役職員は、お客さまからの信用・信頼を維持・向上させていくために、あらゆる法令や諸規則を厳守するとともに、社会的規範やお客さまの正当な利益に反することのない公正な行動を心がけることを宣言します。

当社グループは、法令等遵守(コンプライアンス)を経営の最重要課題として位置づけ、以下に定める基本方針に基づき、公正かつ誠実に行動する企業風土を確立します。

信頼の確立

当社グループは、地域金融グループとしての社会的責任や公共的使命の重みを常に認識し、健全かつ適切な業務運営を通じて、社会やお客さまからの揺るぎない信頼の確立を図ります。

地域金融グループに相応しい法令等遵守態勢の確立

当社グループは、あらゆる法令やルールを厳格に遵守するとともに、法令等の整備の有無にかかわらず、社会的規範やお客さまの正当な利益に反することのないよう、公正かつ誠実な企業活動を通じて、地域金融グループに相応しい法令等遵守態勢を確立します。

社会とのコミュニケーション

当社グループは、経営等の情報の積極的かつ公正な開示をはじめとして、広く社会と適切なコミュニケーションを図ります。

従業員の人権の尊重

当社グループは、従業員の人権や個性を尊重するとともに、風通しが良く、安全で働きやすい環境を確保します。

反社会的勢力との関係遮断、テロ等の脅威への対応

当社グループは、市民社会の秩序や安全に脅威を与える反社会的勢力とは断固として対決し、関係遮断を徹底します。また、マネー・ローンダリング対策及びテロ資金供与対策の高度化に努め、犯罪収益の拡大防止を図ります。

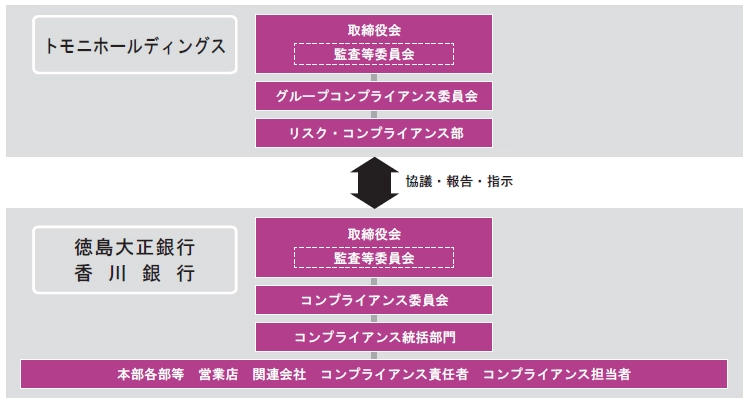

コンプライアンス体制

体制図

リスクマネジメント

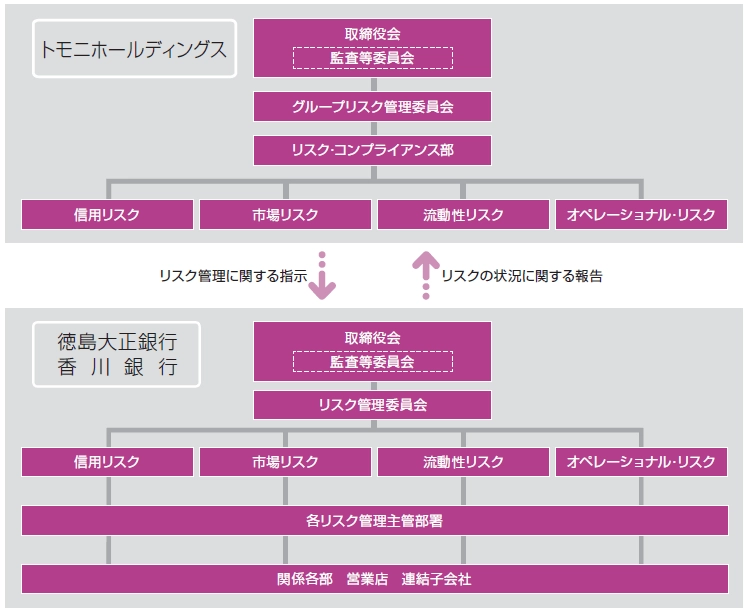

トモニホールディングスグループのリスク管理態勢

金融のグローバル化、金融技術の進展等により、金融機関が抱えるリスクは多様化、複雑化の度合いを強めています。こうした環境下、当社グループは、リスク管理態勢の強化を経営の重要課題の一つと捉え、経営の健全性と安定的かつ適切な収益を確保することを基本方針としてグループ全体の運営を行っています。

当社は、当社グループ内でのリスクの偏在又はリスクの集中等、グループ体制特有のリスクの把握、各リスクのコントロールを目的として、「グループリスク管理委員会」を設置しています。また、グループ全体のリスクを統括的に管理する部門として「リスク・コンプライアンス部」を設置し、「グループ統合的リスク管理方針」及び「グループ統合的リスク管理規程」を制定し、グループリスク管理の高度化に努めています。

銀行子会社においても、「リスク管理委員会」及び「ALM委員会」を設置して各銀行のリスク状況の把握に努め、各種リスクを統括する部門を定めてリスク管理態勢の高度化を図っています。

体制図

統合的リスク管理

当社グループは、経営体力と比べて過大なリスクをとることがないよう、各リスク毎に予想される最大損失額を算出し、その合計額が経営体力(自己資本)との対比により、適切な水準に収まっているかどうか管理しています。

各リスクとは、「信用リスク」「市場リスク」「オペレーショナル・リスク」であり、できる限り同じ手法でリスク量(最大損失額)を計量化することによって、リスクを統合的に管理できるよう努めています。信用リスク管理

信用リスクとは、信用供与先の財務状況の悪化等により、資産(オフ・バランス資産を含む。)の価値が減少ないし消失し、損失を被るリスクをいい、当社グループにおける主要なリスクと認識しています。

当社グループ全体としては、特に業種集中リスク、大口与信集中リスクの回避に努め、また、信用リスク量の計測・分析、様々なストレスシナリオによるストレステストの実施等により、リスク管理の高度化を図っています。

銀行子会社においては、行内格付制度を導入し、営業推進部門から独立した審査部門による案件審査、リスク管理部門による貸出ポートフォリオ管理等に活用するなど適切な信用リスク管理を行っています。また、適正な自己査定基準を定め厳格な資産査定を実施し、財務の健全性を確保しています。市場リスク管理

市場リスクとは、金利、為替、株式等様々な市場のリスクファクターの変動により、資産・負債(オフ・バランスを含む。)の価値が変動し損失を被るリスク、資産・負債から生み出される収益が変動し損失を被るリスクをいいます。

当社グループ全体では、VaR等リスク量のモニタリング、各種ストレステスト、シミュレーションの実施等を行い、資産・負債が抱える市場リスクの状況把握を行っています。

銀行子会社においては、VaR等リスク量を計測して市場リスクの検証を行うとともに、ALM委員会を設置して資産・負債構造を把握し、リスクに見合った収益を確保するための方策を検討しています。また、市場大幅変動時に、組織的に対応を検討できる態勢を整備したり、ロスカットルールなどを設けることにより、損失拡大防止に努めています。流動性リスク管理

流動性リスクとは、運用と調達の期間のミスマッチや、予期せぬ資金の流出により、必要な資金確保が困難になる、又は通常よりも著しく高い金利での資金調達を余儀なくされることにより損失を被るリスク(資金繰りリスク)及び市場の混乱等により市場において取引ができなかったり、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク(市場流動性リスク)をいいます。

当社グループでは、安定的な資金の確保、それに伴う適正な収益確保及び強固な財務基盤確立のため、資金の調達・運用の状況を把握し、適切な資金ポジションの管理を行っています。

銀行子会社は、緻密な資金繰り予測を行うとともに、資金化が容易な資産を一定額以上確保するよう努めるなど、万全な流動性リスク管理態勢を整備しています。オペレーショナル・リスク管理

オペレーショナル・リスクとは、内部プロセス・人・システムが不適切であること、若しくは機能しないこと、又は外生的事象が生起することから生じる損失に係るリスクをいいます。

当社グループでは、以下のように細分化した各リスクを主要なオペレーショナル・リスクとし、各リスク毎に主管部署を定め、リスク・損失の削減に取り組んでいます。- 事務リスク

- システムリスク

- 法務リスク

- 人的リスク

- 有形資産リスク

- 風評リスク